UITDAGING VAN DE KLANT

Tussendoortjes, bijna iedereen eet ze. Van muesli repen tot crackers en ontbijtkoeken, tegenwoordig is er keuze genoeg. In al dat snack-geweld kan het lastig zijn voor een nieuw merk om op te vallen. Recentelijk heeft een klant een nieuw product geïntroduceerd in een voor hen nieuwe categorie; verantwoorde tussendoortjes. De klant wil weten of het nieuwe product aanslaat bij de consument, en wat de drivers en barrières zijn binnen deze nieuwe categorie, om zodoende tijdens de introductieperiode te kunnen bijsturen.

DE AANPAK

De klant heeft DVJ Insights gevraagd om de introductie van het nieuwe product te volgen. DVJ’s Intro Monitor volgt de ontwikkelingen van het nieuwe product door de bekendheid, overweging en aankoopgedrag onder de doelgroep in kaart te brengen. Daarnaast wordt inzicht gegeven in de voornaamste drivers en barrières in het aankoopproces. We maken onderscheid tussen de mentale positie van het merk en de fysieke omstandigheden (zoals positie in het schap) die bepalen of een product wel of niet gekocht zal worden. Met behulp van vrije associaties bepalen we in hoeverre de rijkheid en het sentiment van de associaties in relatie tot het product verandert. In dit onderzoek is gebruik gemaakt van 6 verschillende metingen die over een periode van 1,5 jaar zijn uitgevoerd.

DE RESULTATEN

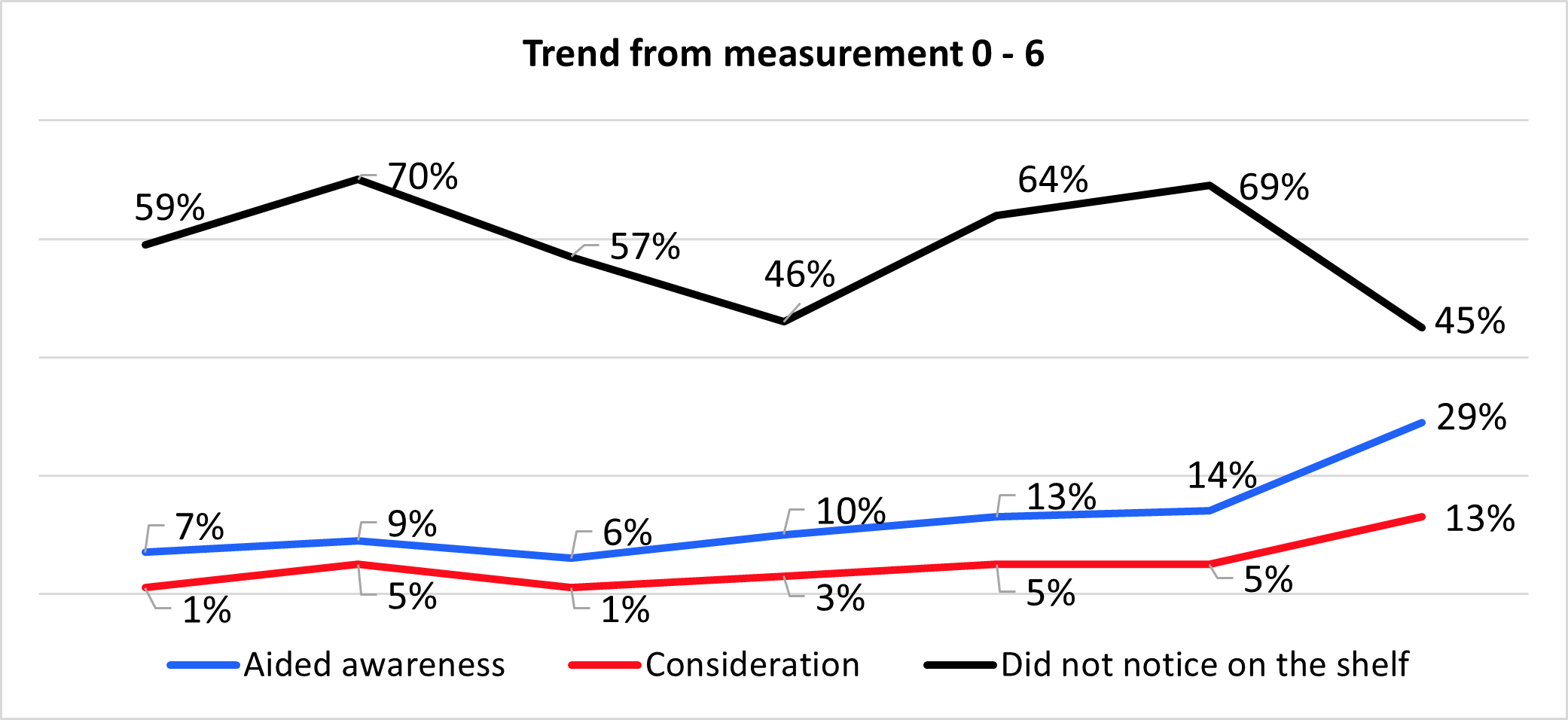

De resultaten laten zien dat het product nog geen grote bekendheid heeft onder de doelgroep. Als we kijken naar geholpen merkbekendheid dan is er een redelijk stabiele trend te zien tussen de nul- en vier-meting. Tussen de vijfde en laatste meting maakt geholpen merkbekendheid een stijging door van 14% naar 29%. Als we kijken naar overweging zien we eenzelfde beeld. De grootste stijging vindt plaats tussen de vijfde en laatste meting, waarmee het statement ‘ik zou dit merk misschien overwegen’ uitkomt op 13%.

58% van de consumenten zegt een herhaalaankoop te overwegen, wat ongeveer gelijk is aan het begin van de meting. De derde meting laat het hoogste percentage zien, 78% van de consumenten die het product eerder hebben gekocht overweegt dit weer te doen. Het aandeel consumenten dat het merk gedurende de introductieperiode hebben geprobeerd blijft initieel redelijk stabiel, maar laat een stijging zien vanaf de vierde meting. Als we kijken naar de vrije associaties over het merk zien we dat het overgrote deel van de consumenten het merk als ‘lekker’ bestempeld, gevolgd door ‘gezond’. Het aandeel lekker is aan het eind van de introductieperiode toegenomen. De voornaamste reden voor het niet hebben gekocht van het merk is dat het niet opvalt in het schap. Dit percentage stijgt gedurende de meetmomenten, maar daalt vanaf de voorlaatste meting (69%) naar 45%. Andere redenen zijn ‘te duur’ (23%) en ‘niet in promotie gezien’ (23%).

Figuur 1 Trend merkbekendheid, overweging en niet opgevallen in het schap

Met betrekking tot de categorie is 35% van de consumenten het eens dat tussendoortjes eten hoort bij zijn of haar dagelijkse routine. Daarnaast worden tussendoortjes vaak gekocht als zij in de aanbieding zijn. 45% van de consumenten zegt het leuk te vinden om nieuwe tussendoortjes uit te proberen. Andere punten van overweging voor het kopen van tussendoortjes zijn de hoeveelheid suikers en de prijs.

VOORDEEL VOOR DE KLANT

Door tijdens de introperiode frequent de ontwikkeling te hebben gevolgd wist de klant tijdig de voornaamste barrières en kansen in kaart te brengen. Naar aanleiding van deze eerste metingen heeft de klant de strategie aangepast. De klant is gaan inzetten op in-store communicatie en buitenreclame nabij supermarkten. Deze acties hebben geleid tot de verbeteringen aan het eind van de introductieperiode.