Klientens udfordring

Snacks, næsten alle spiser dem. Fra müslibarer til energibarer og kiks. I dag er vi forkælede med valgmuligheder. Blandt alle disse muligheder kan det være svært for et nyt mærke at skille sig ud. For nylig introducerede en klient et nyt produkt i en for dem ny kategori: sunde snacks. Klienten ønsker at vide, om produktet vil blive en succes blandt forbrugerne, og hvad drivkræfterne og barriererne er inden for den nye kategori, for at kunne foretage justeringer i introduktionsperioden.

Tilgangen

Klienten har bedt DVJ Insights om at overvåge introduktionen af det nye produkt. DVJ’s Intro Monitor følger udviklingen af det nye produkt ved at bestemme bevidsthed, overvejelse og købsadfærd blandt forbrugerne. Derudover giver vi indsigt i de vigtigste drivkræfter og barrierer i købsprocessen. Vi skelner mellem mærkets mentale position og de fysiske forhold (såsom placering på hylden), der bestemmer, om et produkt vil blive købt. Frie associationer hjælper os med at bestemme, i hvilket omfang rigdommen og sentimentet af associationerne i forhold til produktet ændres. I denne undersøgelse anvendte vi 6 forskellige målinger, som blev udført over en periode på 1,5 år.

Resultaterne

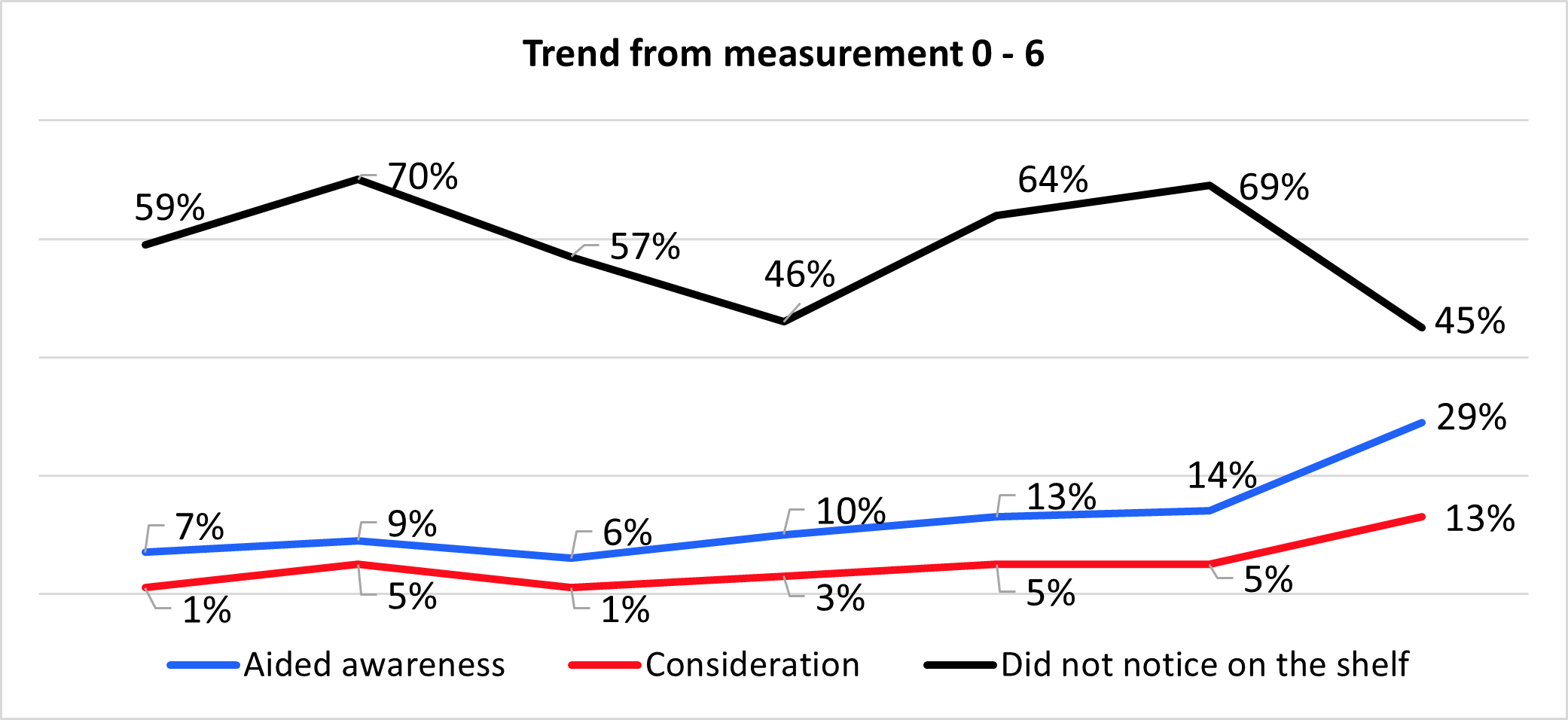

Resultaterne viser, at produktet endnu ikke er bredt kendt blandt målgruppen. Hvis vi ser på assisteret brandbevidsthed, kan en ret stabil tendens ses mellem den 0. og 4. måling. Mellem den femte og den sidste måling steg den assisterede brandbevidsthed fra 14% til 29%. Når vi ser på overvejelse, ser vi lignende resultater. Den største stigning sker mellem den femte og sidste måling, hvilket bringer udsagnet “Jeg kunne overveje dette mærke” til 13%.

58% af forbrugerne siger, at de overvejer et gentaget køb, hvilket er omtrent det samme som ved målingens start. Den tredje måling viser den højeste procentdel, 78% af forbrugerne, der har købt produktet før, overvejer at gøre dette igen. Andelen af forbrugere, der prøvede mærket i introduktionsperioden, forbliver først stabil, men viser en stigning fra den fjerde måling. Hvis vi ser på de frie associationer omkring mærket, ser vi, at de fleste forbrugere mærker mærket som “lækkert”, efterfulgt af “sundt”. Andelen af lækkert er steget ved slutningen af introduktionsperioden. Den vigtigste grund til ikke at have købt mærket er, at det ikke skiller sig ud på hylden. Denne procentdel stiger over tid, men falder fra den næstsidste måling (69%) til 45%. Andre grunde er “for dyrt” (23%) og “ikke set i tilbud” (23%).

Figur 1 Trend i brandbevidsthed, overvejelse og ikke bemærket på hylden

Med hensyn til kategorien er 35% af forbrugerne enige om, at snackning er en del af deres daglige rutine. Derudover købes snacks ofte, når de er på tilbud. 45% af forbrugerne siger, at de nyder at prøve nye snacks. Andre punkter at overveje ved køb af snacks er mængden af sukker og prisen.

Klientens fordel

Ved ofte at følge udviklingen i introduktionsperioden var klienten i stand til rettidigt at forstå barriererne og mulighederne. Baseret på disse første målinger justerede klienten deres strategi. Klienten er begyndt at fokusere på in-store kommunikation og udendørs reklame nær supermarkeder. Disse handlinger har ført til forbedringer ved slutningen af introduktionsperioden.