DIE HERAUSFORDERUNG

Fast jeder isst gerne mal zwischendurch einen Snack. Von Müsliriegeln über Cracker bis hin zu Gebäck – an Auswahl mangelt es nicht. Wie kann es neuen Marken inmitten dieser Snack-Flut gelingen, sich von anderen abzuheben? Einer unserer Kunden hat vor Kurzem ein neues Produkt in einer für ihn neuen Kategorie eingeführt, nämlich gesunde Snacks. Nun möchte der Kunde wissen, ob das Produkt beim Verbraucher ankommt und was in dieser neuen Kategorie die Einkaufsmotive und Kaufbarrieren sind. Anhand dieser Erkenntnisse sollen die Maßnahmen in der Einführungsphase angepasst werden.

UNSER LÖSUNGSANSATZ

Der Kunde hat DVJ Insights damit beauftragt, die Einführung des neuen Produkts zu verfolgen. Daher werden mit dem DVJ Intro Monitor die Bekanntheit, die Kauferwägung und das Kaufverhalten innerhalb der Zielgruppe des neuen Produkts untersucht. Außerdem wird ein Einblick in die wichtigsten Beweggründe und Barrieren im Kaufprozess gegeben. Wir unterscheiden zwischen der mentalen Position der Marke und den physischen Umständen (z. B. Position im Regal), die bestimmen, ob ein Produkt gekauft wird oder nicht. Mithilfe freier Assoziationen ermitteln wir, inwiefern sich die Vielfalt und das Empfinden der Assoziationen in Bezug auf das Produkt verändern. Im Rahmen dieser Untersuchung wurden 6 verschiedene Messungen über einen Zeitraum von 1,5 Jahren durchgeführt.

ERGEBNISSE

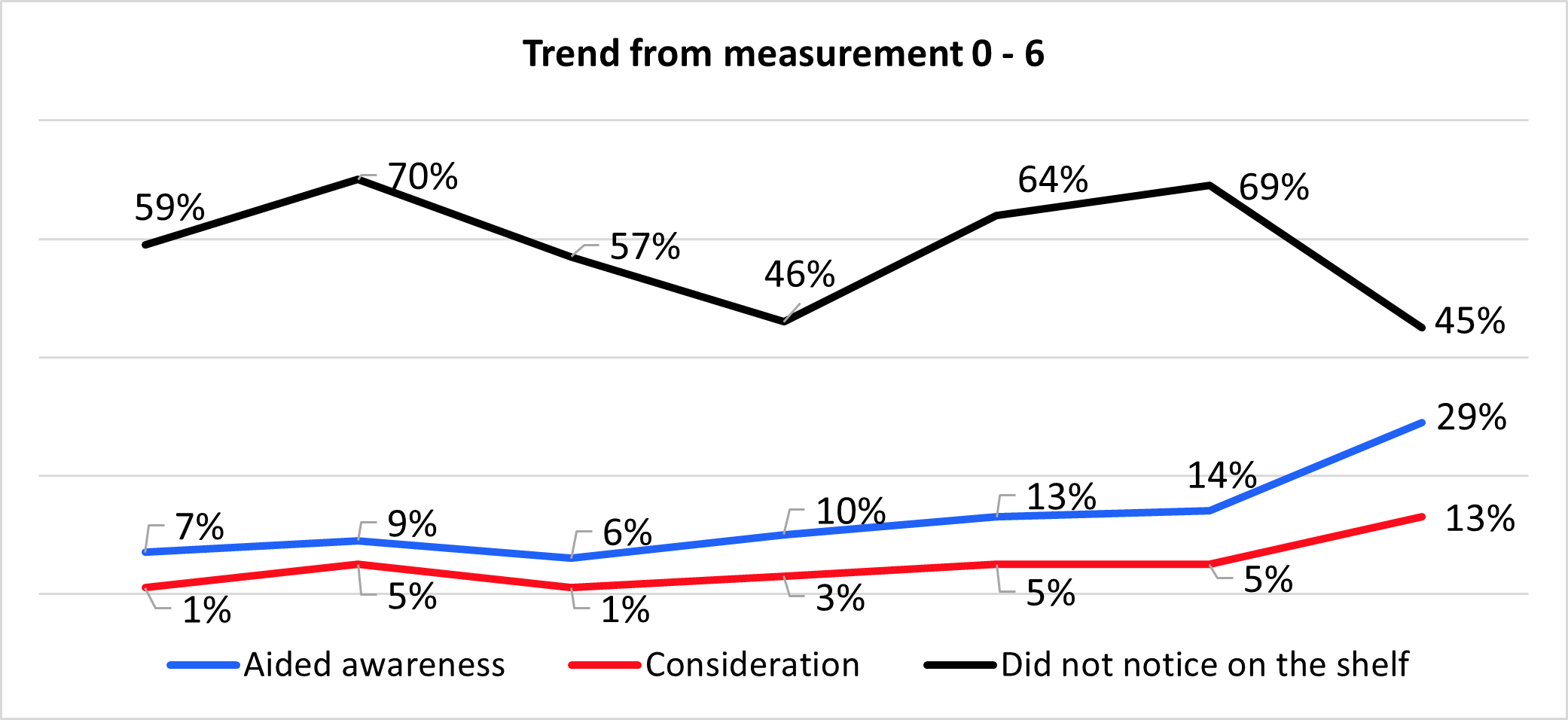

Aus den Ergebnissen geht hervor, dass das Produkt in der Zielgruppe noch keine große Bekanntheit genießt. Bei der gestützten Markenbekanntheit lässt sich jedoch ein relativ stabiler Trend zwischen der Nullmessung und der vierten Messung erkennen. Zwischen der fünften und letzten Messung verbucht die gestützte Markenbekanntheit einen Anstieg von 14 % auf 29 %. Für die Kauferwägung ergibt sich dasselbe Bild. Die größte Steigerung fand zwischen der fünften und letzten Messung statt, wodurch die Aussage „ich würde diese Marke vielleicht in Betracht ziehen“ auf 13 % kommt.

58 % der Verbraucher würden einen Wiederholungskauf in Erwägung ziehen, was ungefähr dem Wert vom Beginn der Messung entspricht. Die dritte Messung ergab den höchsten Prozentsatz: 78 % der Verbraucher, die das Produkt bereits gekauft haben, würden dies erneut tun. Der Anteil der Verbraucher, die während der Einführungsphase die Marke getestet haben, bleibt zunächst recht stabil, nimmt aber ab der vierten Messung zu. Die Betrachtung der freien Assoziationen zur Marke ergab, dass die große Mehrheit der Verbraucher sie als „lecker“ bezeichnet, gefolgt von „gesund“. Dabei erzielte „lecker“ am Ende der Einführungsphase einen höheren Anteil. Verbraucher, die das Produkt nicht gekauft hatten, gaben als Hauptgrund an, dass die Marke im Regal nicht auffiel. Dieser Prozentsatz stieg von einer Messung zur anderen an, ging aber ab der vorletzten Messung (69 %) auf 45 % zurück. Andere Gründe lauteten „zu teuer“ (23 %) und „nicht im Sonderangebot erhältlich“ (23 %).

Abbildung 1: Trend der Markenbekanntheit, Kauferwägung und mangelnden Auffälligkeit im Regal

In Bezug auf die Kategorie gaben 35 % der Verbraucher an, dass Snacks zwischendurch zu ihrem Alltag gehören. Außerdem werden Snacks häufig gekauft, wenn sie im Angebot sind. 45 % der Verbraucher probieren gerne einmal neue Snacks aus. Weitere Faktoren, die den Kauf von Snacks beeinflussen, sind der Zuckergehalt und der Preis.

DIE VORTEILE FÜR DEN KUNDEN

Durch die häufige Nachverfolgung während der Einführungsphase konnte der Kunde frühzeitig die wichtigsten Barrieren und Chancen erkennen. Aufgrund dieser ersten Messungen passte der Kunde seine Strategie an. Dazu setzte der Kunde stärker auf Kommunikation im Laden und auf Außenreklame in der Nähe von Supermärkten. Diese Maßnahmen haben die Verbesserungen am Ende der Einführungsphase bewirkt.